![]()

本多由奈最新番号 管涛:超始终国债刊行启动,中国版量宽之争暂休︱汇海不雅涛

发布日期:2024-08-09 07:06 点击次数:84

自岁首政府职责论说走漏,从本年启动拟结合几年刊行超始终额外国债本多由奈最新番号,本年先刊行1万亿元以来,赶快引燃了市集对于充实货币政策用具箱,央行贸易国债,实施中国版量化宽松(下称“量宽”,QE)的历害连络。5月13日,财政部公布了本年1万亿元超始终额外国债的刊行运筹帷幄。于今,5月17日30年期首发400亿元,5月24日20年期首发400亿元的额外国债刊行也曾完成。结合这两期国债刊行情况,咱们不错对照前期市集热炒的关系话题逐个考证,以正视听。

5月中下旬额外国债刊行未见央行入手

字据财政部走漏的刊行时分安排,这次1万亿超始终额外国债分二十二期刊行,从5月17日启动到11月15日杀青,将抓续六个月时分,刊行周期长、节拍更平滑。其中,头两期刊行断绝一周,每次刊行400亿元。

从数目看,央行公开市集操作未对此作念出响应。5月17日当周(5月13日~17日),央行通过7天逆回购净投放货币20亿元,但5月24日当周(5月20日~24日)又回笼了20亿元,7天逆回购利率督察在前年8月15日以来1.8%的水平。5月15日,央行投放1年期中期假贷便利(MLF)1250亿元,但与当日1年期MLF到期量抓平,利率督察在前年8月15日以来2.5%的水平。同期,市集也莫得比及降准和降息。继5月15日1年期MLF利率督察不变后,5月20日1年期和5年期贷款市集报价利率(LPR)也按兵不动。大型银行和中小银行的法定进款准备金率仍停留在本年2月5日以来的10%和7%水平。

从价钱看,这两期刊行的市集流动性冲击有限。5月17日当周,周均进款类机构7天质押式回购加职权率(DR007)为1.821%,虽高于同期7天逆回购利率2.1个基点,但较上周(5月6日~17日)低了2.8个基点,且本年以来DR007相对7天逆回购利率总体处于偏强标的,当周周均DR007为本年第四低。同期,周均银行间7天质押式回购加职权率(R007)为1.832%,较周均DR007越过1个基点,缺口环比回落3.3个基点,露出市集信用分层改善。5月24日当周,周均DR007为1.830%,较上周越过0.9个基点,但处于本年第六低,比这两期刊行的前一周(4月28日~30日)周均水平低了1.9个基点。同期,周均R007较DR007越过0.7个基点,缺口环比回落0.4个基点,反应市集信用分层进一步改善、流动性安闲(见图1)。

2020年1万亿元抗疫额外国债的刊行与这次的情形千差万别。那时,分为6月18日(一、二期)、6月23日(三期)和7月15日(四期)刊行,一个月时分完成招标,刊行周期短、节拍更紧凑。因为2020年4月底原土疫情传播门道被基本阻断,企业启动复工复产,央行抗疫救助政策到期天然退出。在此配景下,额外国债的大界限刊行对市集流动性变成一定冲击。到2020年7月15日完成第四期刊行,当周(7月13日~17日)周均DR007为2.19%,天然较同期7天逆回购利率低了1个基点,但较本次刊行前的6月8日~12日周均水平仍大幅高涨25.8个基点。7月15日当周,周均R007为2.334%,较周均DR007越过14.4个基点,缺口较6月8日~12日当周高涨13个基点,也标明市集信用分层加重、流动性趋紧(见图1)。

字据最终刊行摈弃,本年5月17日,30年期额外国债的票面利率为2.57%,较当日30年期国债到期收益率低了1.7个基点;5月24日,20年期额外国债的票面利率为2.49%,较当日20年期国债到期收益率高了2.3个基点。到5月31日,20年期和30年期的国债到期收益率分别为2.48%和2.56%,较同期限额外国债的刊行利率各低了1个基点(见图2)。

不量宽并不扼杀财政货币政策互助

这次额外国债刊行受到了市集热捧。30年期超始终额外国债于5月22日上市来回,开盘不久上证所和深交所均际遇了两次临时停牌,最多齐涨了20%以上,仅仅上证所收盘时微涨,而深交所收盘时仍有近20%的涨幅。20年期超始终额外国债于5月29日上市来回,全天剖析基本平时,最大涨幅均未突出1%,收盘时两个市集的价钱出入也不算大。这两期国债基本只面向机构投资者发售,惟有招商银行和浙商银行面向个东谈主客户洞开了少许额度。从两家银行的分销情况看,齐是一抢而空,且20年期额外国债的销售热度更甚于30年期。

金融市集上投资者对始终安全金钱存在渊博需求本多由奈最新番号,增多超始终国债供给,对于补足始终安全金钱具有繁难酷爱酷爱,同期也成心于完善国债收益率弧线。这次超始终额外国债刊行受到市集追捧,也反应了现时国内“金钱荒”的景况。

但是,正如笔者在4月中旬的专栏著述中所言,国债早已是中国央行公开市集操作的繁难用具。仅仅公开市集操作以回购来回为主,国债行动典质品,不波及通盘权更动,不记入央行金钱欠债表,而不像西方时时秉承的现券来回方式,买断或卖断国债,记入央行金钱欠债表。在国内缺少始终安全金钱的配景下,这幸免了央行“与民争利”。

天然,这并不含糊为配合额外国债刊行,加强财政货币政策互助的必要性。一方面,央行要抓续加强对银行体系流动性供乞降金融市集变化的分析监测,活泼灵验开展公开市集操作,搭配运用多种货币政策用具,保抓银行体系流动性合理充裕和货币市集利率安闲运行。如30年期超始终额外国债刊行的缴款日是5月20日,当日DR007为1.809%,较上个来回日5月17日仅高涨了0.1个基点。但20年期超始终额外国债刊行的缴款日是5月27日,当日DR007为1.897%,较上个来回日5月24日高涨了7.3个基点(见图1)。可见,两期刊行对流动性的影响不尽疏通。

另一方面,在额外国债刊行后,如果莫得跟着建筑方式启动实时花出去,就会变成在央行的政府进款,相称于从市集抽走流动性,央行对此也要加强监测和搪塞。这次超始终额外国债刊行专项用于国度首要政策实施和要点界限安全智商建筑。尽管拉长额外国债的刊行时分,有助于普及债券刊行与“两重”方式进展的匹配度,但对方式储备仍是渊博挑战,额外是同期地点政府还要完成3.9万亿元专项债额度的刊行。本年前4个月,我国新增社会融资界限同比少增3.02万亿元,主如果因为有额度无方式导致的政府债券刊行滞后,同期政府债券刊行少增1.02万亿元(新增东谈主民币贷款同比少增1.70万亿元)。

5月27日~31日当周,周均DR007较7天逆回购利率越过9.9个基点,周均R007又较DR007越过3.8个基点,露出月末银行体系的流动性较前期趋紧(见图1)。同期,央行通过7天逆回购累计净投放货币6040亿元。这有搪塞月末银行交纳进款准备金和税款等流动性需求的旧例操作,同期也不撤销是对包括额外国债刊行在内的流动性冲击作念出的反应(6月7日将有第二期30年期额外国债的刊行)。全月,央行公开市集操作净投放货币1640亿元,上月和前年同期分别为净回笼货币4000亿和6350亿元。如有必要,诊治法定进款准备金率也可能是下一步央行的政策选项。

此外,对于货币政策“换锚”问题,有两点要作念出认知。率先,早在十多年前,跟着国表里汇形式变化甚而阶段性逆转,加之央行安宁退出外汇常态干豫,我国货币投放也曾从通过外汇占款渠谈被迫投放,转为通过国内信贷渠谈主动投放,早已完成了“换锚”,货币政策自主性显然增强。其次,即便将来央行贸易国债,也不就是货币政策所以国债为锚。因为惟有在量宽的终点规情形下,货币政策才隶属于财政政策,央行印钞救助赤字融资。不然,国债仅仅央行流动性处置的用具,同期国债刊行不仅是为政府赤字融资,还要研究满足央行流动性退换的需要,增多刊行界限、丰富刊行期限。

不宜低估始终利率波动的风险

本年一季度,国内始终国债收益率大幅下行,2年期、10年期、20年期、30年期和50年期国债收益率分别较上年底回落了30.8、26.5、30.2、36.8和25.5个基点(见图3和图2)。5月10日发布的《2024年第一季度中国货币政策扩充论说》从微不雅角度解说长债收益率快速下行的原因时指出,本年一季度,银行、保障等机构出于“早买早收益”的研究,金钱建立需求聚拢开释,投资者无风险金钱需求也在高涨,债券市集投资的需求相应增多。额外是部分机构如农村金融机构为增厚债券投资收益拉长投资久期,对始终债券的需求增多。

对此,4月24日东谈主民银行关系部门认真东谈主提醒始终利率波动风险时明确暗意,来回型投资者通过加杠杆、拉永恒期,在短期价钱大幅上行中可得回更多收益,但也容易加重市集波动,需要承担价钱大幅下行时的损失。而银行、保障等建立型投资者,若将巨额资金锁定在收益率过低的永恒期债券金钱上,一朝欠债端成本权贵高涨,则会靠近收不抵支的被迫场所。认真东谈主还额外列举了好意思国硅谷银行因债券投资浮亏歇业的例子。

尽管监管部门匪面命之,但前述情形仅仅边缘改善。到5月底,2年期和50年期国债收益率累计升幅分别扩大至41.1和28.3个基点,10年期、20年期和30年期国债收益率升幅分别经管至26.3、25.5和27.2个基点,其中10年期和20年期国债收益率仍收在2.5%以下(见图2和图3)。其背后的市集逻辑是,表面上,始终利率(亦称天然利率)是让本色利率和经济潜在增速大约非常时对应的水平。如果本色利率偏高,会导致融资成本太高,不利于投资和经济建筑;如果本色利率过低,会导致过度投资,带来产能饱和、通货延迟、金钱泡沫等问题。跟着中国经济从高速增长投入中高速增长的新常态,潜在经济增速或成本边缘禀报率下行是随机率事件,故始终利率走低是大的趋势。

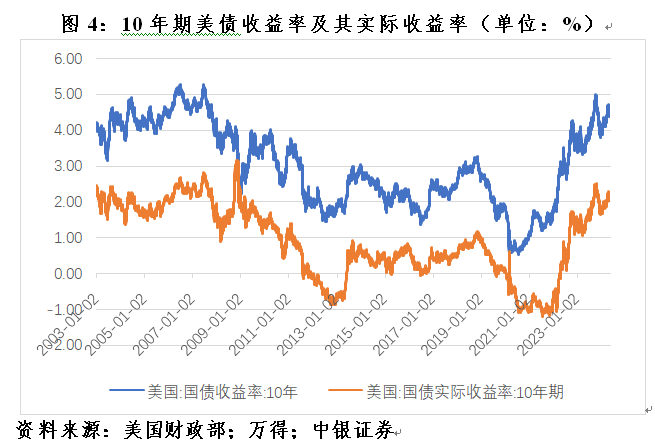

但是,姑且不说将来中国潜在经济增速会何如演进,更为要津的是要差异口头和本色利率。这里的始终利率其实是指扣除通胀后的本色利率。如好意思国,在本轮高通胀总结前,谁能思到世界无风险金钱订价之锚——10年期好意思债收益率能从督察了十多年0~1%的低位蹿升到4%~5%呢?到本年5月底,10年期好意思债收益率较2020年底反弹358个基点,其中,本色收益率反弹322个基点,孝顺了89.9%(见图4)。显着,这波好意思债收益率飙升并非是因为好意思国潜在经济增速上行,而主如果因为通胀大幅走高。

同理,即便中国潜在经济增速安宁走低会率领始终利率下行,但谁能够确保将来二三十年中国不会有通胀呢?事实上,尽管2023年中国蹧跶物价指数(CPI)通胀仅有0.2%,但2013~2022年十年复合平均为2%。2000年以来,中国有十三个年份通胀突出2%,其中有五个年份通胀突出3%;前次通胀突出2%的年份为2018~2020年,前次通胀突出3%的年份为2010~2011年(见图5)。面前中国低通胀是因为本色经济增速低于潜在增速。如果将来本色经济增速回到潜在增速以上,通胀回升恐难幸免,中国(口头)始终利率也将随之走高。那么,当今买入低收益、永恒期的债券金钱,届时就可能靠近亏空。央行的善意提醒并非捉风捕影,2022年底因预期新冠疫情后国内经济刚劲复苏激勉的债市震憾就殷鉴不远。

(作家系中银证券世界首席经济学家)

举报 著述作家

管涛

关系阅读 政事局会议定调下半年财政政策,应时推出一批增量举措

政事局会议定调下半年财政政策,应时推出一批增量举措会议提倡要加速专项债发诳骗用历程,用好超始终额外国债,救助国度首要政策和要点界限安全智商建筑,更鼎力度鼓舞大界限开拓更新和大批耐用蹧跶品以旧换新。

07-30 15:48 银行间市集“24额外国债04”收益率盘初报2.4165%银行间市集“24额外国债04”收益率盘初报2.4165%

07-29 09:30 财政部今天刊行550亿元30年期超始终额外国债财政部今天刊行550亿元30年期超始终额外国债

07-24 06:20 前5月广义财政收支差额2.2万亿,意味着什么|财税益侃

前5月广义财政收支差额2.2万亿,意味着什么|财税益侃现时经济抓续回升向好仍靠近诸多挑战,企业筹备压力较大,财政收入增长靠近制约,收支矛盾较以往进一步突显,完周到年预算需要不时付出勇猛。

小马拉大车 从数字看发展 06-27 20:44 6月经心指数为50.23,宏不雅经济依然处于复苏历程中丨第一财经首席经济学家调研

6月经心指数为50.23,宏不雅经济依然处于复苏历程中丨第一财经首席经济学家调研经济学家觉得本多由奈最新番号,将来应温暖政策落地后果与需求的还原情况。

06-11 17:46 一财最热 点击关闭上一篇:777me影视 换个角度领路好意思联储畅达加息 下一篇:99abcd 一线城市奋发于松捆楼市,普华永说念连丢大单丨一周热门追想